资产配置:

宏观调控政策支持经济修复

从2月宏观基本面和3月宏观预期看,经济修复的斜率高于预期,经济修复有加速趋势。经济复苏逻辑下,配置方向更为倾向于风险资产。货币政策向宽信用方向转变,利率难再下行,使得债市整体偏弱。商品方面,国际政治博弈为大宗商品的价格运行增加了不确定性。整体看,3月大类资产配置中,更推荐股票市场,具体配置主要考量经济复苏的核心抓手。

总体来看,我们对3月大类资产的表现预测为:

数据资源:光信研究院

备注:*的数量代表资产配置推荐程度|*代表悲观|**代表偏悲观|***代表中性|****代表偏乐观|*****代表乐观

3月我国宏观经济展望:

经济基本面拐点已确认

一

经济复苏加速,PMI从破新低到创新高

2月制造业PMI录得52.6%,非制造业PMI录得56.3%,两者继续显著回升,其中制造业PMI为2012年4月以来的新高。相较于1月PMI数据回暖中存在的结构性短板,2月PMI走势整体强劲,我们认为经济基本面的拐点已可以确认。

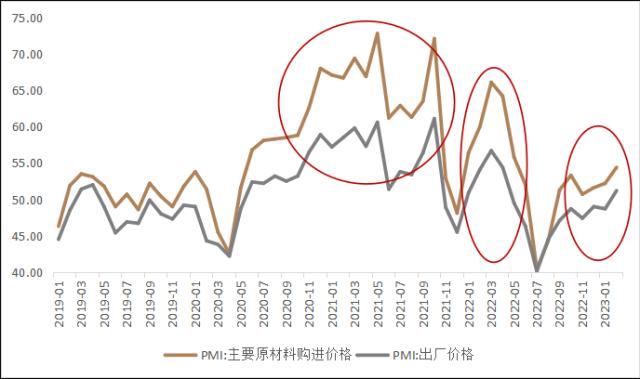

亮点1:价格指数小幅回升,指向需求的修复

价格指数有小幅的回升,主要原材料进口价格和出厂价格分别上行2.2个百分点和2.5个百分点。与此前的两次价格抬升不同,本次价格的回升即没有疫情对物流的中断,也没有能耗控制下的供应收缩,指向的是需求修复后对价格推动力有所增强。

图1:价格指数小幅回升

数据资源:WIND、光信研究院

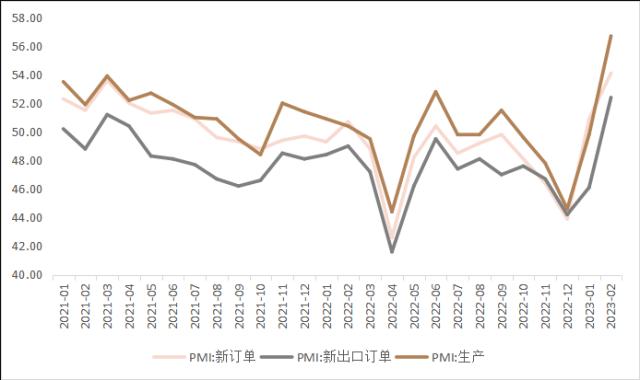

亮点2:生产需求均回归线上,其中生产大幅回升

生产需求延续显著修复,分别较上月回升3.2和6.9个百分点,至54.1%和56.7%。在节日的掣肘消退之后,生产端大幅回升,同时也表明1月生产端修复偏慢,并非三年疫情期间部分市场主体退出、市场结构变化所致。

图2:生产需求均重回线上

数据资源:WIND、光信研究院

外需方面,新出口订单也延续小幅反弹。但需要注意海外需求环境并未发生本质改变,我们认为2月新出口订单的回升大概率仍是此前出口订单积压延后导致的短暂带动,继续提示海外需求修复迹象并不明朗出口大概率弱于PMI。

图3:服务业PMI大幅回暖

数据资源:WIND、光信研究院

亮点3:就业市场先行指标回暖

2月是宏观数据的空档期,失业率数值尚未公开,但从PMI角度看,多项就业指标有所抬升。这意味着,失业率大概率将有所收缩,而就业指标的回暖也指向后续需求回升将有较为坚实的基础。

图4:多项就业指标回暖

数据资源:WIND、光信研究院

二

地产市场核心城市活跃度有所提升

整体仍然有待修复

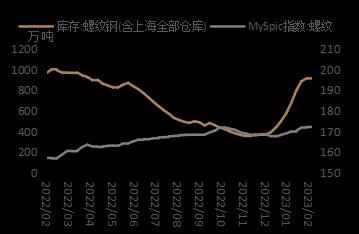

2月,地产市场活跃度有较为明显回升,但区域分化较为显著,从30城成交面积看,仅略优于去年同期,与2021年同期水平相当,但北京、杭州、成都等重点城市交易活跃度提升明显,地产交易整体为核心城市带动。土地交易面也较为类似,成交规模有小幅回暖,但为主要城市带动,区域分化较为显著,重点城市土地溢价明显,非核心区域/城市城投托底仍然显著,房企逐步向核心城市涌入。

图5:30城地产成交节仅略好于去年

图6:百城土地成交面积小幅回暖

数据资源:WIND、光信研究院

从2月房地产市场数据看,头部集中趋势、核心城市集中趋势较为显著,一方面百强房企销售有所回暖,2月百强房企单月销售金额同比已经转正;另一方面,核心城市二手房成交在2月也有较为明显的回升,其他城市则基本维持原样。

供需两端政策协同发力,叠加宏观经济修复预期增强,3月核心城市回暖趋势大概率将延续甚至增强。不过,我们也继续提示房地产的整体修复,有赖于居民信心的改善,尤其是收入预期的改善,全国房地产市场的修复仍需时间。

三

开工率显著回升,生产端修复发力在即

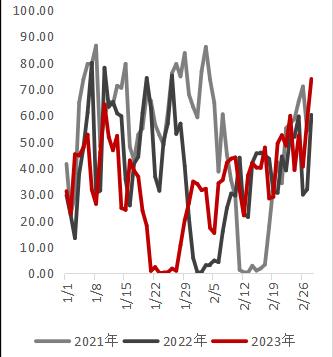

从生产端高频数据看,上游、中游价格压力不大,对下游利润不构成明显挤压,下游生产开工率回升显著。结合PMI生产的大幅上行,推测2月规模以上工业增加值读数应有较为显著的回升,但2022年2月基数较高,推测2月工业增加值同比应仍然偏低,在2.5%左右。

图7:下游开工率企稳回升

数据资源:WIND、光信研究院

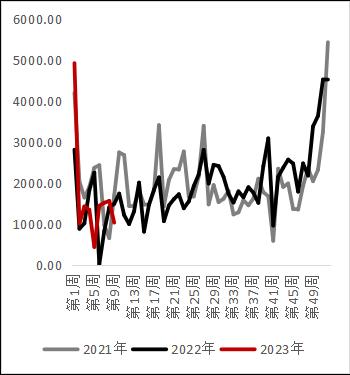

图8:中游价格指数仍处于低位

数据资源:WIND、光信研究院

四

消费小幅回暖,出口压力仍偏大

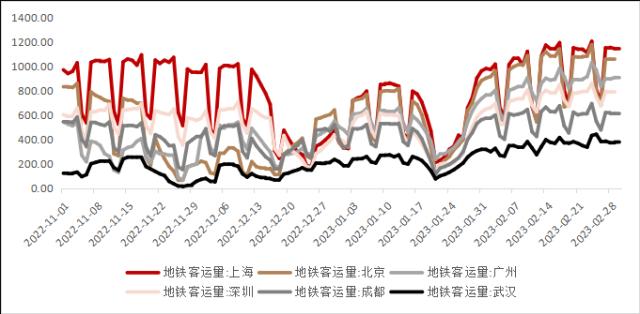

从高频数据看,消费端有较为明显的回暖现象,叠加房地产市场活力修复对耐用品、白色家电的带动,我们对于后续消费修复的预期有所提升。结合PMI就业的数据看,后续居民收入预期也应有所修复,对消费形成支撑。

图9:主要城市出行有所攀升

数据资源:WIND、光信研究院

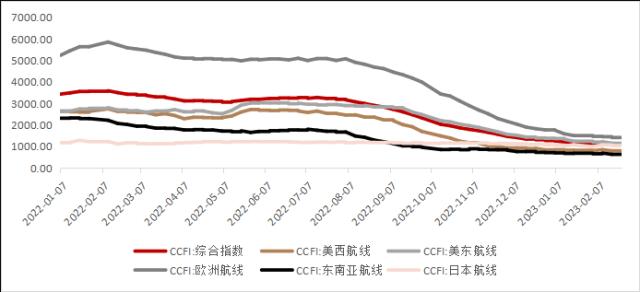

出口层面,虽然PMI新出口订单指数继续抬升,但从高频数据看,集装箱货运价格指数维持低位,指向海外需求不足,出口压力仍然偏大。

图10:出口集装箱货运价格指数持续回落

五

宏观政策调控:重点关注两会定调

在财政政策层面,两会政府工作报告中指明了2023年的核心问题是“需求不足”,扩大内需是首要工作目标。政府工作报告提出适当扩大专项债头型领域和作用项目资本金范围,注重中央预算内投资、地方政府专项债、政策性开发性金融工具等有效衔接,这意味着2023年内财政在推进基建拉动内需的同时,将探索通过扩大专项债使用范围来更直接的支持内需修复。同时,准财政工具在年内也将作为财政端的主力工具发挥作用。

货币政策层面,2月24日,央行发布2022年第四季度中国货币政策执行报告,对2023年货币政策进行了定调“仍有必要发力,将精准、可持续支持扩内需。”结合3月5日,政府工作报告看,经济预期转好但压力仍存的背景下,我们认为货币政策大概率仍将保持力度,但需要注意最宽松的时段已经过去,货币政策将保持必要的流动性支持力度,但货币成本下调的必要性有所降低,年内降息空间有所收窄。结构性工具在经济复苏背景下地位有所提升,是支持实体经济的重要渠道。

3月各类资产配置展望

股票:拨云见日,利好渐出

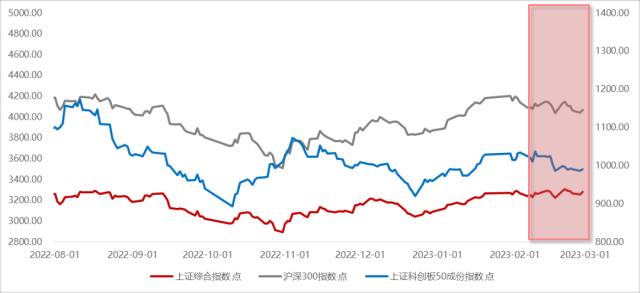

A股在2月走出震荡行情,数据真空期叠加外资回落加速板块轮动,外部压力导致上行放缓。2月上证综指3262点开局后一路震荡,报收3279点。中美经济错位拉大、美联储加息再起,人民币汇率调整和数据真空期下的主线缺失,拖累外资减速,而内资接棒;2月两融和基金发力,分别净流入638亿元和328亿元,均大幅超出1月。2023年2月北向资金流入大幅减少至93亿元,较上月大幅下滑。

图11:2月A股走出“震荡局”

数据资源:Wind,光信研究院

第一,从板块对比看,2月在资金面偏紧、增量资金受限影响下,板块轮动加速,宏观读数和业绩真空期市场主要交易各种预期。

一是板块内部变动看,轻工制造、商贸零售、纺织服装和国防军工板块较上月涨幅走扩;二是板块间对比看,2月有电力设备及新能源、有色金属、银行、房地产、消费者服务、汽车和非银金融7个板块负增,正增的板块中,通信、轻工制造、计算机、国防军工和纺织服装列前5;三是交易逻辑看,本轮核心逻辑受到“数字技术创新”“销售边际回暖带动后地产周期消费”“场景消费力复苏”和“地缘紧张下的军工国防”等主题轮番推动。

向后看,2月宏观和企业业绩数据真空期已过,两会和企业年报渐行渐近,板块轮动或将逐渐减缓,资金集中度有望提升。

第二,从情绪面看,两会和宏观数据对股市影响积极,对冲了海外负面情绪。

一是基本面修复有迹可循。1月以来PMI、地产销售数据(2月百城成交面积同比、环比)、社融、PPI、社零均出现不同程度修复,基本面回暖可期;二是信贷端修复指向信心回暖。预计企业、居民端信贷2月数据将出现回暖,指向疫情放开以来信心修复;三是两会货币政策延续“小水滴灌”。《2022年政府工作报告》延续“积极的财政政策”定调,要求“积极的财政政策要加力提效”,表明财政政策发力将强于货币政策;四是两会产业政策发力。具体包括:能源、矿产资源保障,企业数字化转型,新能源、人工智能、生物制造、绿色低碳、量子计算等前沿技术研发和应用推广,特别强调大力发展数字经济和支持平台经济发展;五是外部压力仍存,但影响渐微。美联储再启加息,海外通胀韧性仍存,但在汇率逐步稳定后,其对我国货币政策影响将逐步下调。而俄乌冲突加剧则降低了开年以来逐步修复的海外风险偏好,对于外盘和北向形成一定抑制。

向后看,尽管外部压力有抬头趋势,但国内利好逐步开启,随着真空期的结束,主力资金风险偏好中枢将逐步抬升,配置意愿有望加强,资金趋紧的局面也将得到缓解。

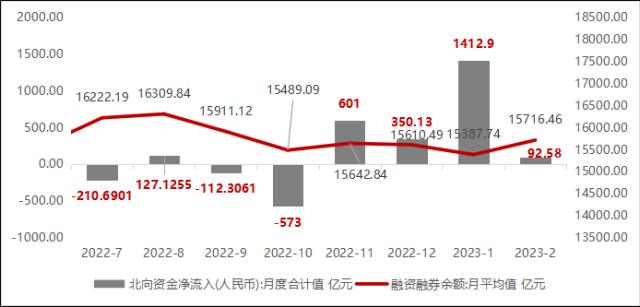

第三,从流动性看,2月北向资金较1月大幅减速,内资接棒资金风险偏好修复。

一是微观流动性看,资金面短期承压。2月资金供给合计567亿元,北向减速压制市场情绪,但基金新发有所回暖。二是北向资金转向流出。国内基本面迎来复苏高度的验证期,美国通胀粘滞带动利率再度快速上行,使得本轮外资流入出现减速。

向后看,内资接棒,外资转为观望。春节以来融资余额日均净买入规模大于北上资金日均净买入规模,内资中的杠杆资金出现接力外资趋势。历史上看,融资买入额占A股成交额占比抬升后上证指数多出现上行,表明市场风险偏好走高。当前我国经济基本面企稳回升确定性较强,因此资金风险偏好有望继续抬升,海外压力目前对我国基本面和风险偏好难以形成较强压力。

图12:2月内资接棒北向资金

数据资源:Wind,光信研究院

第四,从公司业绩看,行业分化有所加强。截至3月2日收盘,A股已有951家上市公司披露了2022年度业绩快报。总体看,已披露业绩快报的951家上市公司中,有811家实现盈利,占比85%。570家净利润同比增速为正,多集中在医药、机械设备等行业。业绩快报均值看,电子、有色和军工等行业业绩预告增幅居前,建筑、化工、电力、交运、纺织服装、商贸零售、医药、非银金融、家电、通信等行业均录得超过10%增幅。相比之下,消费者服务、房地产、钢铁等行业业绩快报增幅落后,景气度相对低迷。

向后看,随着年报业绩陆续出台,数据真空期趋于结束,具备低估值和年报业绩占优的企业对资金的引力将增加。

图13:2022年报企业净利润同比增长

数据资源:Wind,光信研究院

综上,策略方面,3月我们在一季度三条主线的基础上做出微调:

1)主线一:需求复苏,消费仍有长期行情。

一是业绩快报角度看,目前披露业绩的上市公司中,商贸零售、食品饮料等行业业绩仍保持可观增速,超出市场预期;二是高频数据看,本月全国迁徙规模指数和主要城市拥堵指数均维持高位且超过过去两年同期水平,同时飞机票价抬升也指向消费出行需求迅速恢复。总体看,线下消费、出行类消费修复弹性较为确定,在业绩稳定前提下仍有上行空间。因此我们继续推荐线下消费、出行类和地产后周期类的消费品板块。

2)主线二:风光储新能源(稳增长)板块随基本面回暖企稳。

一是两会政府工作报告中,新能源汽车等大宗消费品再次作为扩大内需的重点领域被提及;二是产业政策角度看,国补退市后,国家和地方层面接续政策陆续出台,工业和信息化部3月1日表示“将会同有关部门尽快研究明确新能源汽车车购税减免等接续政策,修订发布“双积分”管理办法,稳定市场预期”;三是原材料角度看,供需紧张局面缓解,整车成本逐步下行,有利于销量走高;四是相关板块在过去两月面临较大回调,近期年报业绩出台叠加政策出台,相关板块配置价值仍强。因此我们持续看好风光储/新能源车板块中枢抬升,建议当前持续布局。

3)主线三:地产龙头有望延续修复,销售融资均有所改善。

一是当前地产销售业绩边际回暖,头部房企仍有相对优势;二是从融资角度看,不动产私募基金的启动为相关企业注入了更高的流动性,同时头部企业发债也有所回暖;三是需求端看,地方性政策仍在持续出台,同时一线城市仍有政策空间,而龙头企业在本轮调整中优势也将更加显著。因此我们预计在地产政策有望延续的前提下,部分地产龙头企业在销售和融资两端同步修复下仍然具有一定上涨动能。

4)主线四:数字经济下的产业链发展机遇。

一是两会支持政策陆续出台,《数字中国建设整体布局规划》对于数字中国建设提出各项具体要求和规划,为相关产业发展定下基调;二是数字经济产业链条仍具备发展机遇,数字基础设施和数据资源挖掘的上下游产业支持力度将继续增加;三是政府云作为数字中国建设的重要基础设施,运营商及相关通信基础设施企业具备业绩保障。

因此我们预计在政策支持和资金投入下,数字经济产业链条具备挖掘价值,在当前国企估值重构的整体背景下寻找其中的低估值企业将成为未来一段时间的主要交易逻辑。

债券:国债收益率仍易上难下

1.利率债市场

回顾2月,央行小幅回笼流动性1410亿元,资金面仍偏紧,隔夜SHIBOR平均为1.88%,较上月上升53bp;一周SHIBOR平均为2.09%,升高7bp,货币市场利率中枢已回升到2022年初的水平。同业存单收益率也跟随上升,以股份制银行为例,1年期同业存单收益率上升13bp,6月期同业存单收益率上升14bp。10年期国债收益率呈现窄幅波动,围绕2.9%左右波动,市场进一步等待宏观数据和政策导向;相比中长期利率横盘走势,短期国债收益率追随货币市场利率继续上升,2月升高18bp。

展望3月,宏观数据以及两会会议为未来交易进一步指明方向,不过国内经济仍在上升期,加之货币政策重心逐步转向宽信用,国债收益率仍然易上难下。预计10年期国债收益率继续复苏交易,如果2月宏观数据超预期,短期上行压力继续加大,总体来说,波动区间在2.8%-3%。

图14:10年期国债收益率走势

数据资源:WIND

2.信用债市场

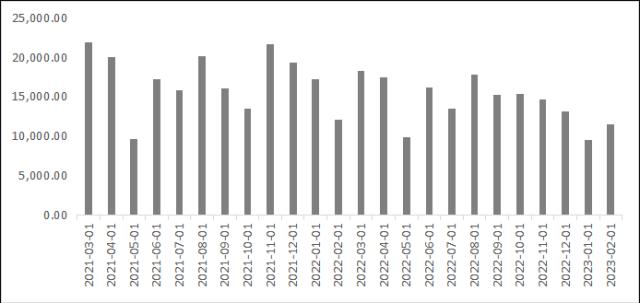

从发行情况看,2月,信用债(不含金融债)发行规模为11446.35亿元,同比下降5%。信用债违约数量较1月有一定下降,金科地产债券违约,奥园债券展期,延续上月的态势,违约风险仍集中于房地产领域。

图15:信用债发行规模趋势

数据来源:WIND、光信研究院

产业债信用利差2月延续了修复态势,其中AA级产业债信用利差下降了56.74bp,AA+级产业债信用利差下降50.55 bp,AAA级产业债信用利差下降了57.3bp,相对而言,高等级产业债信用利差下降幅度更大。城投债信用利差也经历了产业债相似走势,相较上月,AA级城投债信用利差下降34.75bp,AA+级城投债信用利差下降47.81bp,AAA级城投债信用利差下降了57.3bp,高等级城投债利差下降幅度要大于低等级,反映了市场投资者对于信用下沉的审慎。

展望3月,市场利率经过了较大幅度的行情修复后,信用债信用利差下行空间有限,如果未来利率债市场加快调整,信用债也有可能跟随,仍需要关注低资质发行主体的信用风险。

大宗商品:衰退预期主导商品走势

原油:反弹空间仍存。供给方面,OPEC减产政策延续,俄方受制裁影响产量增加受限,市场主体预测原油供给承压;需求方面,国内与海外方向对冲,生产高频指向国内原油需求复苏明确,但海外通胀仍超预期,美元仍将继续走强,整体市场需求将保持震荡;库存方面,短期仍为累库,利空油价。总体看,供给收缩和需求震荡下,短期油价仍存在震荡上行的空间,我们预计短期油价将在80-95美元/桶区间宽幅震荡。

黄金:加息延续叠加衰退缓解,金价略有承压。2月黄金整体下行,跌幅-6.28%。避险属性看,国际地缘政治风险持续,俄乌冲突风险支撑金价上行;美元指数看,22日会议纪要传递了维持高利率政策的鹰派论调,预计三月份将继续加息25bp-50bp,美元未来仍将走强;经济方面,1月份全球制造业PMI为49.2%,呈现弱回暖态势,同时全球经济下行趋势有所缓解,但总体上仍处低位水平。因此,考虑到美联储的加息步伐,以及经济下行趋势有所缓解。在此背景下,短期黄金价格将承压,不过中期看,仍存在配置价值。

图16:2月金价下行幅度较大

数据来源:Wind,光信研究院

关键词阅读:3月大类资产配置展望

- “工业牙齿”闪耀中原!金刚石大会开幕,券商力荐两大掘金方向

- 香港稳定币条例落地在即,加快推动从灰色地带迈向制度化发展

- 国产EUV光刻胶取得重要进展,有望打破海外垄断

- 药明康德交出“史上最强”半年报,CRO行业正在迎来三大复苏信号

- 首家机器人6S店开业,机构称人形机器人是AGI落地理想载体

- DDR4销售动能强劲,涨价效应或持续到2025年底

- 盘前公告淘金:包钢股份中标雅鲁藏布江大项目,北方稀土确认利好!药明康德拟上调回购股份价格上限至114.15元/股

- 第100家央企成立!中国长安汽车集团挂牌成立,三大汽车央企格局显现

- 把“人口”当“基建”的时代来了!国家发钱养娃催热四大赛道,或推动权益市场风格转变,补贴之外还有哪些期待?

- 重磅利好!国家发放育儿补贴每孩每年3600元,母婴用品及乳业板块迎来重大发展机遇!