2022年,信托公司认真落实监管要求,积极压降传统信托业务,加快培育创新业务,目前正处于新旧动能切换的关键阶段。根据最新披露的2022年未经审计财务数据,2022年,56家信托公司信托业务收入、固有业务收入全面下降,营业收入大幅下滑;费用收入比持续上升,净利润和净资产收益率增速明显放缓,行业分化有所缓和。由此可见,信托公司传统业绩增长点日趋弱化,而新的业绩增长点尚未培育稳固,导致行业经营业绩承压明显。信托公司亟待加快完成转型,并培育形成新的业绩增长点。

一、新动能培育尚未稳固,营业收入明显下滑

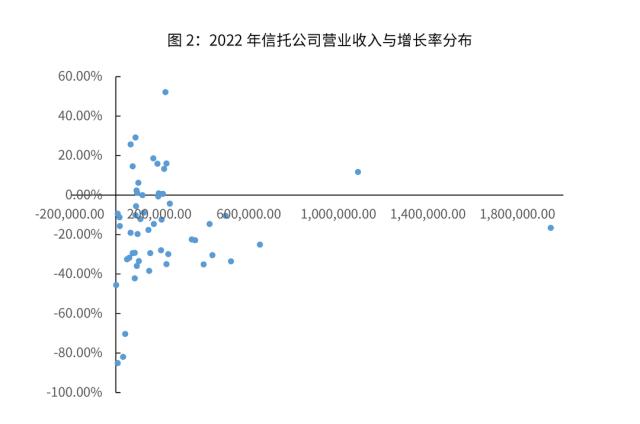

(一)营业收入明显下滑,头部信托公司下降显著2022年信托公司经营业绩承压,营业收入同比大幅下滑。56家信托公司实现营业收入1180.28亿元,按照可比口径,同比下降18.76%,降幅十分显著,远远低于近五年行业营收增速水平。

从营业收入同比增速来看,2022年56家信托公司营业收入增速明显下滑,56家信托公司中15公司营业收入出现正增长,较2021年同期减少了12家;41家信托公司营业收入负增长。从分布来看,营收排名前10的信托公司增长率显著下降,只有一家公司是正增长,其他均为负增长,正增长公司数量较2021年同期减少7家;营收排名前20的信托公司增长率也明显下降,只有6家信托公司实现正增长,14家信托公司为负增长,正增长公司数量较2021年同期减少7家;而尾部信托公司也呈现显著负增长;营收排名中部信托公司则分化明显。

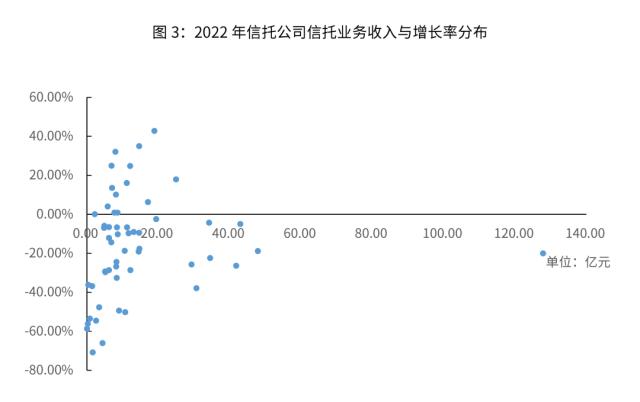

2022年,55家信托公司(不包括陕国投信托)实现信托业务收入787.77亿元,按照可比口径,同比下降16.79%,降幅十分显著,远高于近五年行业信托业务收入增速水平。信托业务收入占营业收入的66.74%,较2021年下降了5.17个百分点,创近五年新低,主因是信托公司积极创新转型,压降融资类业务和通道类业务,但新的业绩增长点尚未培育形成,导致信托业务收入出现大幅下滑。

从信托业务收入同比增速来看,2022年55家信托公司(不包括陕国投信托)信托业务收入增速大幅下滑,55家信托公司中13家公司信托业务收入出现正增长,较2021年同期减少了20家;42家信托公司信托业务收入负增长。从分布来看,信托业务收入排名前10的信托公司增长率显著下降,只有1家公司是正增长,其他均为负增长,正增长公司数量较2021年同期减少8家;信托业务收入排名前20的信托公司增长率也明显下降,只有5家信托公司实现正增长,15家信托公司为负增长,正增长公司数量较2021年同期减少8家;而尾部信托公司也表现为大幅负增长;中部信托公司则分化较为明显。

2022年,55家信托公司(不包括陕国投信托)实现固有业务收入392.51亿元,按照可比口径,同比下降22.44%,降幅远高于近五年行业固有业务收入增速水平。根据中国信托业协会数据,2017-2021年行业固有业务收入增速分别为5.16%、-6.91%、2.07%、-0.74%和-6.69%。

从固有业务收入同比增速来看,2022年55家信托公司(不包括陕国投信托)中14家公司固有业务呈现正增长,较2021年同期减少了9家;41家信托公司固有业务收入负增长。从分布来看,固有业务收入排名前10的信托公司增长率显著下降,只有2家公司是正增长,其他均为负增长,正增长公司数量较2021年同期减少6家;固有业务收入排名前20的信托公司增长率也明显下降,只有2家信托公司实现正增长,18家信托公司为负增长,正增长公司数量较2021年同期减少12家。

从固有业务收入构成来看,投资收益和利息收入下降成为固有业务收入下滑的主要拖累项。2022年,55家信托公司(不包括陕国投信托)实现投资收益213.15亿元,按照可比口径,较2021年同期下降34.98%,降幅十分显著;利息收入224.18亿元,按照可比口径,较2021年同期下降6.88%,增速由正转负;公允价值变动-36.15亿元,按照可比口径,较2021年同期上升36.15%。2022年美联储大幅加息、俄乌冲突、新冠疫情冲击等,不确定性、不稳定性因素增加,供给冲击、需求收缩、预期转弱三重压力下,宏观经济下行压力加大,资本市场剧烈波动,导致了固有业务收入的大幅下降。

二、防风险促转型,费用收入比持续上升

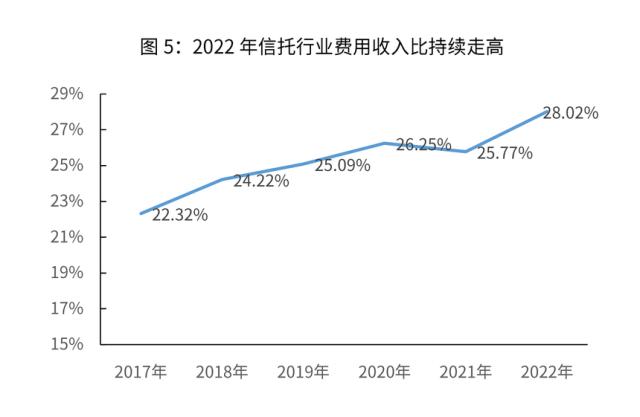

(一)创新转型投入加大,费用收入比持续上升2022年,55家信托公司(不包括陕国投信托)发生业务及管理费330.66亿元,按照可比口径,同比下降9.05%。业务及管理费绝对值下降主因是行业压降传统信托业务,相关人员成本、展业费用等均有所下降。但是从费用收入比来看,2022年55家信托公司费用收入比为28.02%,创近五年新高,主因是信托公司创新转型阶段,加大科技、创新人才等基础性投入,成本费用支出明显增长。

2022年,55家信托公司(不包括陕国投信托)中10家信托公司计提资产减值损失,较2021年增加1家信托公司;计提资产减值损失的金额为40.23亿元,虽然较2021年计提金额有所下降,但是仍是近年来较高水平。信托行业连续两年大额计提资产减值损失,显著提升了行业风险抵御能力。

三、净利润显著下行,盈利能力持续下滑

(一)净利润显著下行

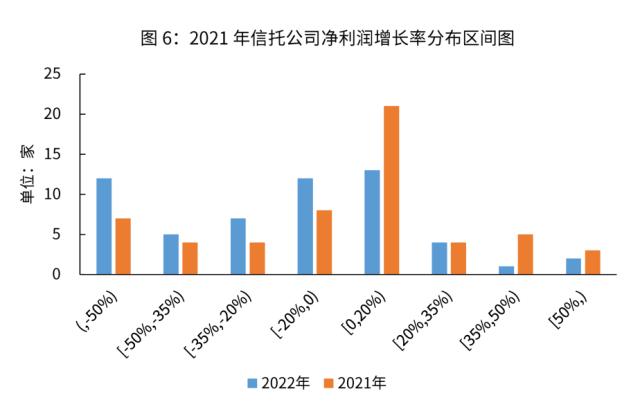

2022年,56家信托公司实现净利润461.87亿元,同比下降17.85%,平均每家信托公司实现净利润8.25亿元。从净利润增速分析,56家信托公司净利润同比增长率(见图6)介于-20%至20%的公司数量较多,整体形态与2021年基本一致,不过正增长信托公司家数明显减少,负增长信托公司家数显著增多。

具体来看,有20家信托公司净利润实现正增长,较2021年减少了13家;净利润中位数为5.87亿元,同比下降17.96%。其中,净利润增长率大于50%的信托公司仅有2家,较2021年减少1家;增长率介于[35%,50%)、[20%,35%)和[0,20%)的信托公司分别有1家、4家和13家,较2021年分别减少4家、持平和减少8家。有36家信托公司净利润出现下滑,其中小于下滑幅度超过50%的信托公司有12家,较2021年增加5家。

(二)平均净资产收益率持续下滑

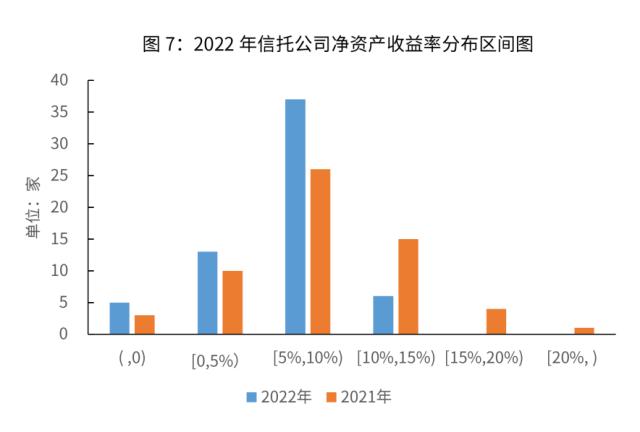

2022年,56家信托公司净资产合计为7403.55亿元,同比增长4.76%,平均每家信托公司净资产132.21亿元。56家信托公司平均净资产收益率为5.51%,较2021年平均净资产收益率7.19%下降了1.68个百分点,显示出2022年信托行业股东权益收益水平出现较为显著的下滑。

从净资产收益率分布区间(见图7)来看,2022年56家信托公司净资产收益率明显放缓。净资产收益率中位数为6.77%,同比下降1.44个百分点。高净资产收益率的信托公司家数大幅减少,大于等于15%的信托公司0家,较2021年减少了5家;负收益率信托公司家数增加,有5家信托公司净资产收益率为负值,较2021年增加2家。净资产收益率位于(5%,10%]信托公司最多,有37家,较2021年增加11家;位于[0,5%)有13家,较2021年增加3家;(10%,15%]有6家,较2021年减少9家。

四、主要经营指标集中度涨跌不一,行业分化有所放缓

净资产行业集中度有所放缓。按照可比口径计算,2022年56家信托公司的净资产行业集中度较2021年末有所下降,其中TOP5达到28.65%,较2021年下降0.33个百分点;TOP6-TOP10达到16.12%,较2021年下降0.03个百分点;TOP11-TOP20达到22.35%,较2021年上升了0.34个百分点。净资产排名前二十家公司占据了全行业67.12%的净资产,较2021年下降0.02个百分点。主要原因是近年来信托行业步入创新转型深水区,同时宏观经济形势下行,风险集中暴露,净资产相对较低的信托公司注重增加通过增资提升资本实力,促进创新转型和提高风险抵御能力。据不完全统计,2022年有10家信托公司增资,增资总额超过130亿元。

营业收入集中度有所提升。按可比口径计算,2022年56家信托公司的营收行业集中度较2021年有所提高,其中TOP5达到39.63%,较2021年提升了1.92个百分点;TOP6-TOP10达到16.41%,较2021年下降了1.56个百分点;TOP11-TOP20达到18.44%,较2021年提升了2.06个百分点;营业收入排名前二十家公司占据了全行业74.48%的收入,较2021年提升了2.42个百分点。目前信托行业处于新旧动能切换期,信托行业排名靠前的信托公司,无论是从净资产规模、信托资产规模以及部分业务转型效果来说,均具备一定的优势,营收集中度有所提升。

净利润集中度下降明显。按可比口径计算,2022年56家信托公司的净利润行业集中度较2021年有所下降,其中TOP5达到33.89%,较2021年上升了0.89个百分点;TOP6-TOP10达到17.02%,较2021年下降1.04个百分点;TOP11-TOP20达到22.96%,较2021年下降0.48个百分点。净利润排名前二十家公司占据了全行业73.86%的利润,较2021年下降0.63个百分点。传统融资类业务一直是信托公司收入的主要来源,但是在监管压降融资类业务、房地产领域风险持续暴露的环境下,因排名靠前的信托公司存量规模相对较高,因此对其影响更为明显。同时,目前各家信托公司正处于新旧动能转换的关键阶段,新的业务增长点尚未发展成熟,作为重要转型方向的投资类和财富管理类业务对系统建设和团队人员配置的成本费用要求要明显高于传统融资业务,在一定程度上也在稀释净利润水平,导致行业净利润分化有所收敛。

附件:

注:1.2022年中信信托、建信信托、平安信托、五矿信托、兴业信托、重庆信托6家公司为合并公司口径数据,其他均为母公司口径数据;

2.尚未披露2022年财报的4家信托公司为山东信托、浙金信托、大业信托、安信信托;延期披露2022年财报的8家信托公司为吉林信托、民生信托、四川信托、爱建信托、华信信托、华澳信托、新华信托、新时代信托。(来源:国投泰康信托)

关键词阅读:信托公司经营业绩分析

- 碳价突破百元大关,碳资产投资风口有望卷土重来

- 四川省职业教育条例5月1日起施行,差异化能力民办中职有望脱颖而出

- HBM霸主SK海力士产能版图再扩张,HBM市场有望快速增长

- 无人机项目首次入选智能交通试点,券商预计万亿市场开启

- 新价格体系初步确定,国产胰岛素将迎来进口替代的持续提速

- 脑机接口创新论坛将召开,脑机接口产业化正在快速打开

- 火电龙头业绩大增!燃料成本下降+用电量增长,灵活性支撑电源处于政策红利期

- 智界S7将于6月全球首发商用泊车代驾,智驾产业链三大受益方向明确

- 小米汽车将推出纯电SUV,同时规划更低价车型,关注零部件供应商

- 特斯拉财报后暴拉12%,廉价车型最快明年推出,关注产业链优质个股