方玉红,系国投泰康信托研究院执行院长

苑西恒,系国投泰康信托研究院研究员

根据最新披露的61家信托公司2021年报可以看出,2021年信托行业经营业绩整体向好,转型成效逐步显现。信托行业营业收入小幅收缩,净利润企稳回升,信托资产规模止跌回升,业务结构持续优化。行业发展新动能加速转换,证券投资业务和股权投资成为重要转型方向。

经营业绩稳中向好

(一)营业收入小幅下滑,信托业务成为主要收入支撑

61家信托公司实现营业收入1112.82亿元,按照可比口径,同比下降-3.56%。参考中国信托业协会发布的行业季度数据,2017-2021年,信托行业营业收入增速分别为6.67%、-4.2%、5.22%、2.33%和-1.63%,呈持续震荡起伏态势。

从收入结构分析,2021年,61家信托公司实现信托业务收入859.98亿元,同比增长1.94%;信托业务收入占营业收入的77.28%,较2020年上升了4.18个百分点,连续三年上升,成为营业收入的主要贡献项,反映了信托业务作为信托公司主营业务的发展基础更加稳固。固有业务收入252.84亿元,同比下滑18.53%,已连续两年下滑;固有业务收入占营业收入的22.72%,较2020年下降4.17个百分点。

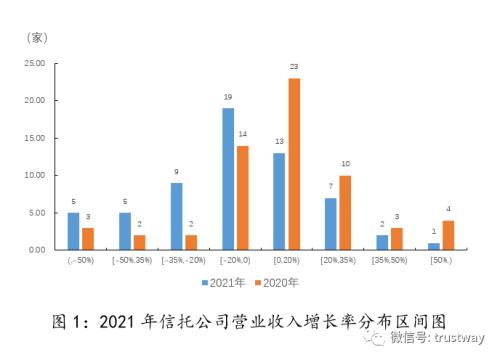

从营业收入增速分布分析,2021年,61家信托公司营业收入同比增长率的分布区间(见图1)呈现典型的两头少中间多的橄榄形,增长率介于-20%至20%的公司数量较多,整体形态较2020年呈现左移态势。具体来看,营业收入实现正增长的信托公司有23家,较2020年减少了17家,创近三年新低;营业收入中位数为14.60亿元,同比下降11.71%。其中,营业收入增长率大于50%的信托公司有1家,较上一年减少3家;增长率介于[35%,50%)、[20%,35%)和[0,20%)的信托公司分别有2家、7家和13家,较上一年分别减少1家、3家和10家。有38家信托公司营业收入出现下滑,其中小于-50%的信托公司有5家,较上一年增加2家。

(二)净利润企稳回升

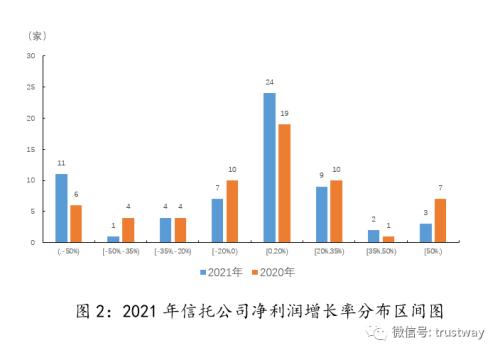

2021年,61家信托公司实现净利润459.56亿元,同比增长8.97%,增速由负转正,呈现企稳回升态势,平均每家信托公司实现净利润7.53亿元。从净利润增速分析,61家信托公司净利润同比增长率(见图2)介于-20%至20%的公司数量较多,整体形态与2020年基本一致。具体来看,有38家信托公司净利润实现正增长,与2020年基本持平;净利润中位数为5.92亿元,同比下降4.22%。其中,净利润增长率大于50%的信托公司有3家,较上一年减少4家;增长率介于[35%,50%)、[20%,35%)和[0,20%)的信托公司分别有2家、9家和24家,较上一年分别增加1家、减少1家和增加5家。有23家信托公司净利润出现下滑,其中小于-50%的信托公司有11家。

(三)平均净资产收益率微降,信托公司股东权益收益水平有所下滑

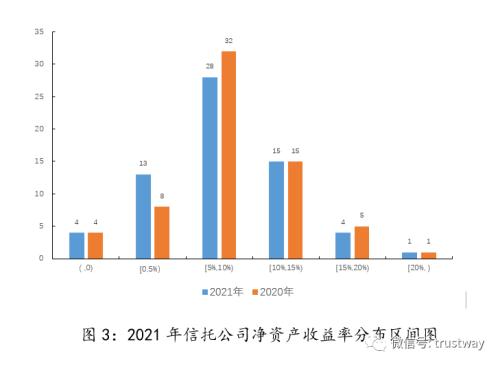

2021年,61家信托公司净资产合计为6,622.79亿元,同比增长8.04%,平均每家信托公司净资产108.57亿元。61家信托公司平均净资产收益率为6.27%,较2020年平均净资产收益率7.17%下降了0.91个百分点,显示出2021年信托行业股东权益收益水平出现一定程度下滑。

从净资产收益率分布区间(见图3)来看,61家信托公司净资产收益率的分布区间整体形态与2020年基本一致。具体来看,净资产收益率中位数为8.17%,同比下降0.27个百分点。其中,净资产收益率位于(5%,10%]信托公司最多,有28家,较上一年减少4家;其次是位于(10%,15%]有15家,与上一年持平;再次是位于[0,5%)有13家,较上一年增加5家。有4家信托公司净资产收益率为负值,与上一年持平。

信托资产规模止跌回升

(一)信托资产规模止跌回升

截至2021年末,61家信托公司受托管理资产规模为19.88万亿元,同比增长1.27%,实现2018年以来的首次正增长,行业信托资产规模止跌回升。61家信托公司信托资产规模的平均值和中位数分别为3,258.22亿元和1,694.20亿元,其中平均值同比增长1.27%,中位数较同比增长4.95%。平均值大于中位数,且中位数实现了较为显著增长,这说明信托资产规模行业头部的信托公司对提升信托资产的平均值拉动作用有所减弱,而中部位置的信托公司发挥的作用则有所增强。

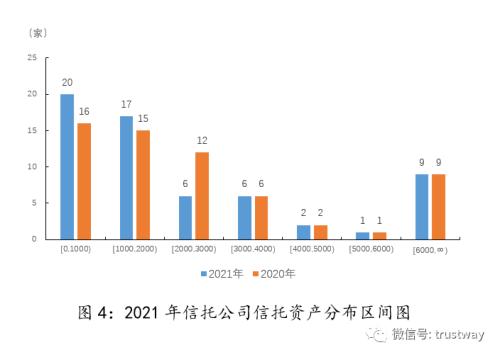

从信托公司信托资产规模的分布区间(见图4)来看,有42家(约68.85%)信托公司的信托资产规模小于平均值,与2020年的41家基本持平。信托资产规模大于3000亿元的信托公司有22家,无论是整体还是进一步细分区间内的信托公司数量均与2020年保持一致;信托资产规模小于3000亿元的分布出现较为明显分化,其中信托资产规模介于[2000,3000)的信托公司有8家,较上一年减少6家;介于[1000,2000)的信托公司有18家,较上一年增加3家;介于[0,1000)的信托公司有14家,较上一年增加3家。

(二)信托业务结构持续优化

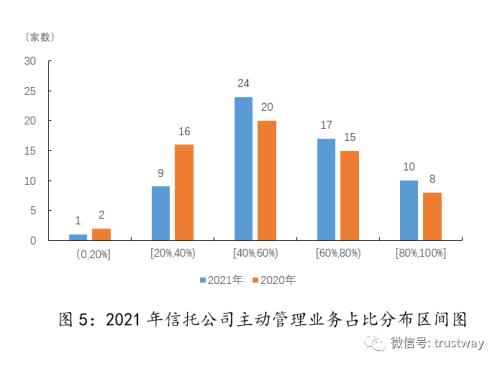

一是主动管理业务占比持续上升。2021年,61家信托公司主动管理信托资产规模11.72万亿,占信托资产总规模的58.98%,较2020年上升5.9个百分点。从信托公司主动管理业务占比的分布区间(见图5)来看,集中度有所上升。具体分析,有34家(55.74%)信托公司的主动管理业务占比小于行业均值,其中主动管理业务占比介于[40%,60%)信托公司家数最多,有24家,占比39.34%;介于[60%,80%)的信托公司有17家信托公司,占比27.87%;介于[80%,100%)的信托公司有10家信托公司,增加了2家,占比16.39%。

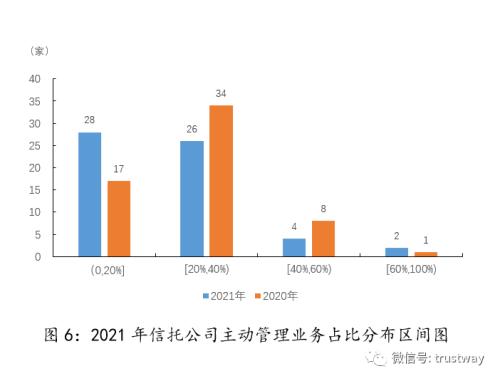

二是融资类业务不断压降。2021年,61家信托公司主动管理型信托业务中融资类业务占比为29.15%,较2020年下降14.36个百分点,降幅明显。从信托公司融资类业务占比的分布区间(见图6)来看,融资类业务占比的分布形态明显左移,说明信托公司2021年持续压降融资类业务规模成效显著。具体来看,融资类业务占比超过40%的信托公司有6家,较上一年减少了3家;融资类业务占比介于[20%,40%)的信托公司有26家,较上一年减少了8家;融资类业务占比介于[0,20%)的信托公司有28家,较上一年增加了11家。

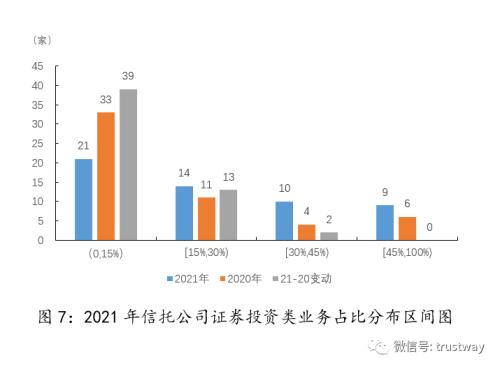

三是证券投资业务成为重要转型方向。截至2021年末,61家信托公司证券投资类业务合计规模38804.13亿元,同比增长82.85%;平均值为718.60亿元,同比增长76.08%;证券投资类业务占比为33.10%,较2020年末上升12.73个百分点。另外,54家信托公司的主动管理业务显示开展了证券投资类业务,较2020年增加2家。整体来看,信托公司向证券投资业务转型的效果十分显著。

从信托公司证券投资类业务占比的分布区间(见图7)来看,证券投资类业务占比集中于(0,15%)的信托公司有21家,较上一年减少12家;介于[15%,30%)的信托公司有14家,较上一年增加3家;介于[30%,45%)的信托公司有10家,较上一年增加6家;大于等于45%的信托公司有9家,较上一年增加4家。从变动情况来看,2021年有47家信托公司证券投资类业务占比有所上升,其中39家信托公司证券投资类业务提升幅度在0-15%之间;13家信托公司证券投资类业务占比提升幅度在15%-30%;2家信托公司证券投资类业务占比提升幅度超过30%。

四是股权投资业务进一步受到重视。截至2021年末,主动管理业务中开展股权投资类业务的信托公司数量有所减少,但是业务规模增大。具体分析,46家信托公司开展了股权投资类业务,较上一年减少5家;股权投资类业务规模同比增长83.83%;股权投资类业务占比为14.31%,较2020年末上升4.60个百分点。股权投资类业务正逐渐成为信托行业转型的重要业务方向之一。

从信托公司股权投资类业务占比的分布区间(见图8)来看,股权投资类业务占比集中于(0,15%)的信托公司有26家,较上一年减少13家;介于[15%,30%)的信托公司有12家,较上一年增加6家;介于[30%,45%)的信托公司有4家,较上一年增加2家;大于等于45%的信托公司有1家,与上一年持平。从变动情况来看,2021年有31家信托公司股权投资类业务占比有所上升,其中27家信托公司股权投资类业务提升幅度在0-15%之间;2家信托公司股权投资类业务占比提升幅度在15%-30%;2家信托公司股权投资类业务占比提升幅度超过30%;19家信托公司股权投资类业务占比负增长。

行业分化有所放缓

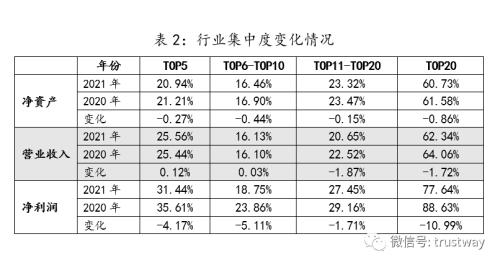

净资产行业集中度有所放缓。按照可比口径计算,截至2021年末,61家信托公司的净资产行业集中度较2020年末有所下降,其中TOP5达到20.94%,较上一年下降0.27个百分点;TOP6-TOP10达到16.46%,较上一年下降0.44个百分点;TOP11-TOP20达到23.32%,较上一年下降0.15个百分点。净利润排名前二十家公司占据了全行业60.73%的利润,较上一年下降0.86个百分点。主要原因是受各方面影响,近年来信托行业经营业绩起伏不定,风险集中暴露明显,股东对信托公司的资本支持力度有所下降。

营业收入集中度有所提升。按可比口径计算,2021年61家信托公司的营收行业集中度较上一年有所提高,其中TOP5达到25.56%,较上一年提升0.12个百分点;TOP6-TOP10达到16.13%,较上一年提升0.03个百分点;TOP11-TOP20达到20.65%,较上一年降低1.87个百分点;营业收入排名前二十家公司占据了全行业62.34%的收入,较上一年下降了1.72个百分点。营业收入在TOP10集中度有所上升。信托行业排名靠前的信托公司,无论是从净资产规模、信托资产规模以及部分业务转型效果来说,均具备一定的优势,因此2021年能相对维持较强的创收能力。

净利润集中度下降明显。按可比口径计算,2021年61家信托公司的净利润行业集中度较2020年有所下降,其中TOP5达到31.44%,较上一年下降4.17个百分点;TOP6-TOP10达到18.75%,较上一年下降5.11个百分点;TOP11-TOP20达到27.45%,较上一年下降1.71个百分点。净利润排名前二十家公司占据了全行业77.64%的利润,较上一年下降10.99个百分点。主要原因是作为信托公司主要收入来源的传统融资类业务持续压降,且房地产领域风险持续暴露,排名靠前的信托公司受影响更为明显,行业分化趋势有所放缓。目前,各家信托公司正处于新旧动能转换的关键阶段,新的业务增长点尚未发展成熟,作为重要转型方向的投资类和财富管理类业务对系统建设和团队人员配置的成本费用要求要明显高于传统融资业务,在一定程度上也在稀释净利润水平,导致行业净利润分化有所收敛。

特别说明:报告内容以信托公司母公司口径数据为分析基础;尚未披露2021年报的7家信托公司为国元信托、华信信托、吉林信托、四川信托、新华信托、新时代信托、雪松信托。

关键词阅读:信托

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!